Деньги, кредит, банки / ЗО / Толстихина Е.И.

1.4Л Организация налично-денежного и безналичного оборота. Инфляция

Организация налично-денежного и безналичного оборота

Денежный оборот делится на налично-денежный и безналичный оборот. Сферы применения представлены в таблице.

Таблица - Сферы применения налично-денежного и безналичного оборота

| Наличное денежное обращение | Безналичное денежное обращение |

|

- Движение наличных денег в сфере обращения при выполнении ими функций средства обращения и платежа; - Обслуживает розничный товарооборот; - Сфера использования: в основном связана с доходами и расходами населения |

- Движение стоимости без участия наличных денег путем перечисления денежных средств - Ускоряет оборот средств; - Сокращение наличных денег, для обращения; - Организация денежных расчетов |

Соотношение наличной и безналичной денежной массы в развитой стране и развивающейся экономике представлены ниже.

Налично-денежный оборот – это совокупность платежей за определенный период времени, который отражает движение наличных денег как в качестве средства обращения, так и в качестве средства платежа.

Это движение наличных денежных знаков: банкнот в виде бумажных купюр и разменной монеты. Монету чеканит государственная казна, а в обращение выпускает вместе с банкнотами ЦБ, который покупает их у казны по номинальной (нарицательной) стоимости. Банкноты выпускает ЦБ, который является монополистом в их эмиссии. Они имеют принудительный курс и не могут быть отвергнуты при расчетах, а их выпуск является фидуциарным (не обеспеченным золотом).

В России налично - денежный оборот организуются ЦБ и берет начало в его РКЦ. Наличные деньги переводятся из резервных фондов РКЦ в оборотные кассы, затем направляются в операционные кассы коммерческих банков, которые выдают наличные деньги своим клиентам – юридическим и физическим лицам. Для коммерческих банков устанавливаются лимиты остатка наличных денег в оборотных кассах. Суммы превышения сдаются в РКЦ. Оборотные кассы РКЦ также имеют лимиты и их превышение передаются в резервные фонды. В итоге деньги изымаются из обращения

Проблемы в организации налично-денежного обращения:

- практическое применение технологий проверки подлинности денег (global cash solutions);

- расширение внедрения стратегического планирования: наилучшие способы оптимизации логистической сети поставок наличности;

- повышение производительности при обработке наличности;

- применение закрытого типа НДО в банковских системах;

- увеличение доступности наличности при вдвое меньших запасах (рециркуляция и оптимизация каналов);

- управление операциями по обработке распределяемых банкнот: подход ICS (intelligent currency solutions);

- поддержка баланса между снижением затрат на банкоматы и стоимости инкассирования.

Таким образом, основной тенденцией является – автоматизация всех этапов процесса кассового обслуживания и их унификация на фоне выработки оптимальных технологических решений. Безналичный денежный оборот осуществляется в виде записей по счетам плательщиков и получателей денежных средств или путем зачетов взаимных требований. Именно широкое применение безналичных расчетов обусловило необходимость установления связей между банками и превращения их в банковскую систему.

ЦБ обязан установить правила, сроки и стандарты осуществления расчетов. Принципы организации безналичных расчетов и их характеристика представлены в таблице

| Принципы | Характеристика |

| Правовой режим | Основные законодательные акты: ГК РФ (ст. 861- 885) и ФЗ № 161 «О национальной платежной системе». Специальные законодательные акты: ФЗ «О ЦБ РФ», «О банках и банковской деятельности», «О переводном и простом векселе» и др. |

| Осуществление расчетов по банковским счетам, которые должны быть у получателя, поставщика и плательщика | Между банком и клиентом заключается договор банковского счета, а между банками открываются корреспондентские счета дуг у друга для проведения расчетов между собой |

| Обеспечение ликвидности и платежеспособности участников расчетных отношений | Это необходимое условие своевременного выполнения долговых обязательств |

| Наличие согласия (акцепта) плательщика на платеж | Механизмом реализации этого принципа является оформление соответствующего платежного документа: чек, вексель, платежное поручение или специального акцепта документов – платежных требований-поручений, платежных требований, переводных векселей |

| Срочность платежа | Этот принцип относится не только к периоду оплаты счетов за товары и услуги, но и ко времени выполнения расчетных операций банками |

| Контроль субъектов расчетных отношений за своевременностью и правильностью совершения расчетов | С этим принципом тесно связан принцип имущественной ответственности за соблюдение договорных условий в форме возмещения убытков, уплаты штрафов, пени и т.п. в случае нарушения договорных обязательств |

Перевод денежных средств осуществляется в рамках следующих форм безналичных расчетов:

- расчетов платежными поручениями;

- расчетов по аккредитиву;

- расчетов инкассовыми поручениями;

- расчетов чеками;

- расчетов в форме перевода денежных средств по требованию получателя средств (прямое дебетование).

- Форму расчетов определяет клиент банка самостоятельно и закрепляет в договоре. Все документы, на основании которых кредитные организации осуществляют переводы денежных средств, обозначаются общим термином – «распоряжение».

Наиболее распространенными (стандартными) распоряжениями являются:

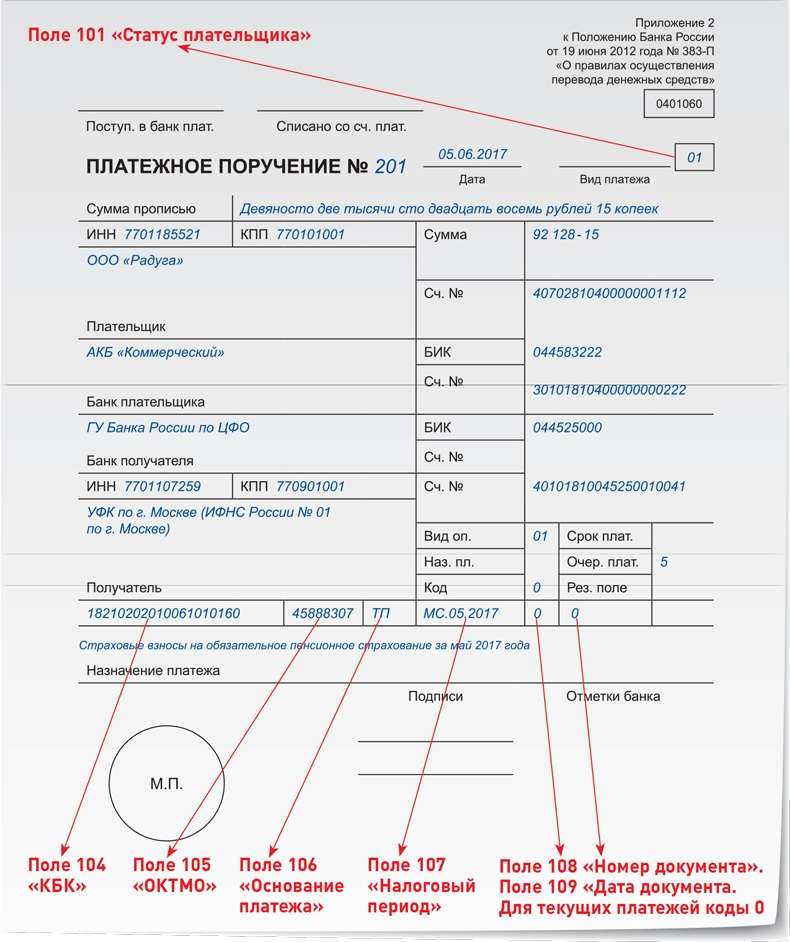

| платежное поручение |  |

Платежное поручение — это документ, с помощью которого владелец расчетного счета поручает банку перевести деньги на другой счет |

| инкассовое поручение |  |

Инкассовое поручение — это требование, которое обязывает банк списать деньги со счета компании без какого-либо соглашения со стороны самой компании. Инкассовое поручение приходит в банк в виде электронного или бумажного документа. На практике это происходит через 2−3 дня после приостановки счёта |

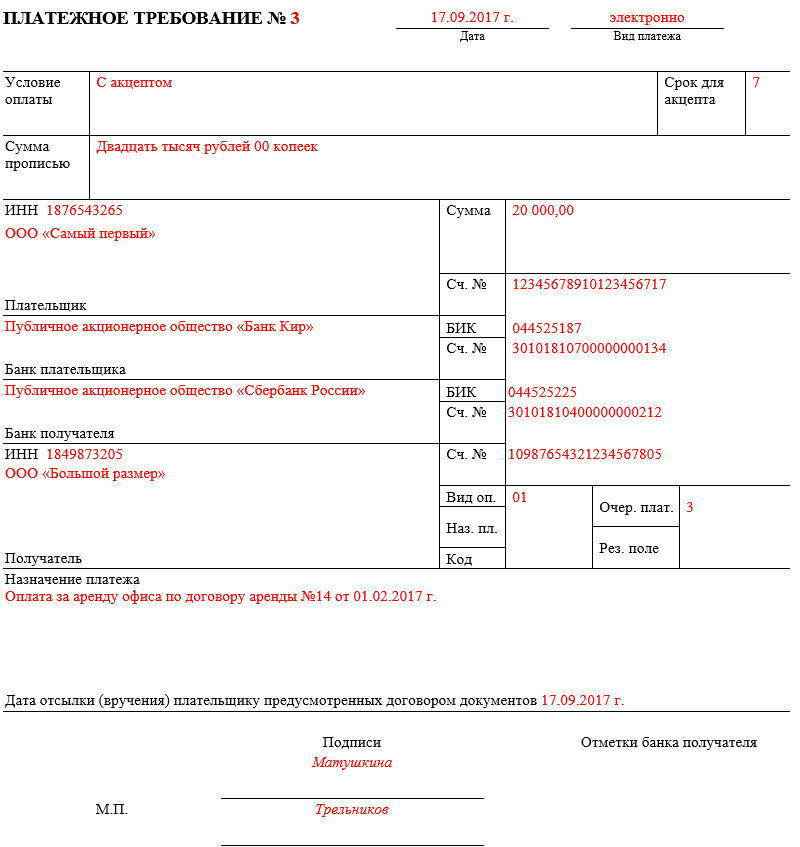

| платежное требование |  |

Главное отличие в том, что платежное требование — это обращение к банку снять деньги с расчетного счета клиента. Таким образом, поручением вы просите банк перечислить деньги с вашего счета контрагенту, а требованием — со счета плательщика на ваш |

| банковский ордер |  |

Банковский ордер – это расчетный документ, который применяется для проведения операций по счету кредитной организацией или филиалом в банке, счету по депозиту этой организации в российских рублях и иностранной валюте |