Проектный менеджмент

Лекция 3 Иницирование проекта

3.4 Методы выбора проектов с учетом количественных показателей

Методы выбора проектов без учета изменения денежной оценки

Предварительная оценка привлекательности проекта

Для предварительной оценки привлекательности проекта используют следующие показатели:

- общую стоимость проекта (S);

- суммарную величину требуемых проектных инвестиций (IS);

- ожидаемую суммарную чистую прибыль (Р);

- ожидаемую чистую прибыль за единицу времени (Рn);

- ожидаемое время функционирования проекта (T).

Основные расчетные показатели

Период окупаемости проекта (Tn) – число единиц времени, необходимое для возмещения первоначальных инвестиций за счет использования результатов проекта (для проектов на РЖД определено 8 лет):

T_n=IS/P_n .

Окупаемость проекта (D) – отношение величины инвестиций к чистой прибыли при реализации одного комплекта товарной продукции (т. е. сколько комплектов продукции надо продать, чтобы окупить потраченные деньги):

D=IS/P_1 .

Доходность проекта (Y) – отношение чистой прибыли к величине требуемых инвестиций:

Y=P/IS.

Норма прибыли определяется в процентах как отношение годовой прибыли к реализационным расходам:

(Норма@прибыли)=(Годовая прибыль)/(Реализованные расходы)∙100%.

Финансовый риск (R) часто рассчитывается как отношение (считается, что чем больше собственных средств в проект уже вложено, тем меньше риск для внешнего инвестора):

R=IS/S.

Методы выбора проектов с учетом изменения денежной оценки

Основная идея методов сводится к оценке будущих поступлений (в виде прибыли, процентов, дивидендов) с точки зрения текущего момента. При этом для учета изменения стоимости денег во времени вводится дисконтирующий множитель 11 + r). Он указывает, чему будет равна одна денежная единица (например, один рубль) г периодов времени спустя от момента расчета при заданной процентной ставке г и частоте начисления процента.

Чистая приведенная стоимость проекта (NPV) представляет собой сумму денежных поступлений от реализации проекта, приведенных к стоимостному уровню базового периода:

где Pk – размер денежных поступлений как разница между доходами и расходами по проекту в k–й год;

PV – общая накопленная величина дисконтированных доходов;

IS – инвестиции в проект. Этот показатель аддитивен, т. е. NPV различных проектов можно суммировать.

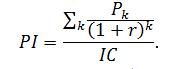

Индекс рентабельности проекта (PI) рассчитывается путем деления приведенной стоимости прибылей, полученных после проекта в разные периоды и дисконтированных с помощью соответствующей процентной ставки, на приведенную стоимость затрат по проекту:

Метод расчета внутренней нормы прибыли проекта (IRR).

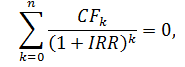

Под внутренней нормой прибыли (синонимы: внутренняя доходность, внутренняя окупаемость) понимают значение коэффициента дисконтирования, при которой NPV – 0. Иначе говоря, значение, при котором приведенная стоимость денежных поступлений по проекту равняется сумме приведенных затрат по проекту, т. е. удовлетворяется условие: IRR = r, при котором NPV = f:r = 0. Если обозначить IC = CF0, то IRR находят из уравнения:

Метод расчета коэффициента эффективности инвестиций (ARR):

![]()

где RV– остаточная ликвидационная стоимость;

PN – среднегодовая прибыль.